Banking Journey I Know (Accounting)

Posted: May 03, 2020

Status:

Completed

Tags :

Bank

Business

Accounting

积学以储宝,酌理以富才。 —-南梁•刘勰《文心雕龙•神思》

账务是银行系统的核心,是系统记账体系、会计引擎的重要组成部分。我们常常听到银行会计挂在嘴边说:“有借必有贷,借贷必相等”,哈哈,没错就是指的记账的时候必须有借方和贷方,并且借方总金额与贷方总金额必须相等;不过我要提醒一下,有个特殊情况下可以记单边账(只有借方或贷方),借贷总金额可以不平,那就是有表外科目(非应计科目)的记账时,借贷可以不平哦;我曾经在配贷款表外科目的时候就碰到过,还有在抵质押实物保管记账的时候是记表外账,比如:借某实物,贷9xxx科目,一般表外科目都是以9开头的科目。

科目:

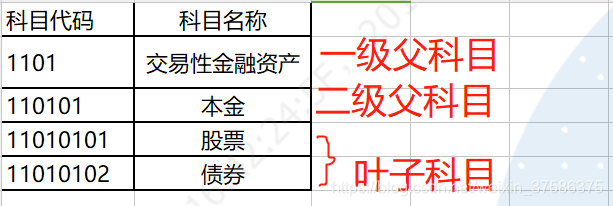

新会计准则中都是以4为的数字为一级科目编号,子级科目以2位为单位进行扩展,子级科目前面4位就是父级科目,父级和子级科目构成树形结构,父级科目余额包含了所有孩子科目余额之和,只有叶子科目才能记账,一般来说叶子科目的科目余额方向和父级保持一致,也有不一致的情况。 科目一般包括科目号、名称、余额方向、科目类别、外部核算、是否有子科目、辅助核算、是否科目账等信息。

内部账户: 很多人对内部账户不甚了解,这是因为很多企业直接用科目来记账,方便直接,但是科目数是有限的不能设置太多的属性,银行业务复杂的情况下,科目显然是不够用了,所以要更好的细分业务和明细,以便进行银行内部核算,内部账户是必不可少的。内部户一般由银行自己按一定的规则生成,账户里包含了机构、币种、科目号、校验位等信息,内部账户的开立一般要走一定的流程,内部账户按不能功能产品来设立,有零余额账户、只收不付、只付不收、可收可付等类型,内部账户不计提不计息,内部账户有一些属性比如余额方向、发生额方向、是否支持卡片核算等等

挂销账: 如果有一笔资金划进来,但以后支付,这笔资金就可以挂账,生成挂账编号,一次挂账可以多次销账,销账也生成销账编号,挂销账针对的都是内部账号,通常说的卡片余额就是挂账余额。挂销账在企业里一般很少使用,银行比较普遍。

损益处理: 银行或企业在月末或者年末会计算赚了多少(收入)和花了多少(支出),损益类的一般记在以“6”开头的科目上,损益处理分为损益上划和损益清零,损益上划就是把“6”开头的科目余额划到本年利润科目(4103)里,如果最终4103科目余额位正表示赚钱了,为负表示亏损了,损益上划产生记账凭证;损益清零就是把科目余额直接清零,不进行损益结转,一般在年末进行年结,清零后开启下一个会计核算年。损益清零不产生记账凭证。

实时总账: 实时产生的科目账,一般只包括记账的基本要素:会计日期、金额、科目号、币种、借贷标识等信息,一般是追加累计新增,不能修改,实时总账每天跑批产生日总账。

日总账: 可以实时汇总,一般是日终批量汇总产生当天会计日期的科目账。一般包括会计日期、发生额、科目号、币种、借贷标识、当日余额、上一日科目余额等信息,日总账是每日对账的基础数据,每天的日总账必须平衡才能开启下一会计日期。

月总账: 按月累计每日的科目余额,一般包括年份、月份、累计发生额、科目号、借贷标识、币种、当月余额、上一月科目余额等信息,月总帐是根据日总账按月累计而来的。

传票: 传票也称为记账凭证,是一个交易发生的记账凭证,同一传票里可以有多个借方和多个贷方,对应表内科目记账传票的借贷金额必须相等,一旦产生了传票说明记账成功了,传票包括会计日期、科目号、账号、金额、币种、机构、柜员、交易码、借贷标识、红蓝字、传票号、序号、业务产品号等基本信息。 -红蓝字:一般正交易都是记蓝字,冲正交易都记红字,红字会计分录和蓝字一样,只是金额取反,冲正不是抹账,冲正是做一笔相反的账(原来的账还在),抹账是把原来的账抹掉

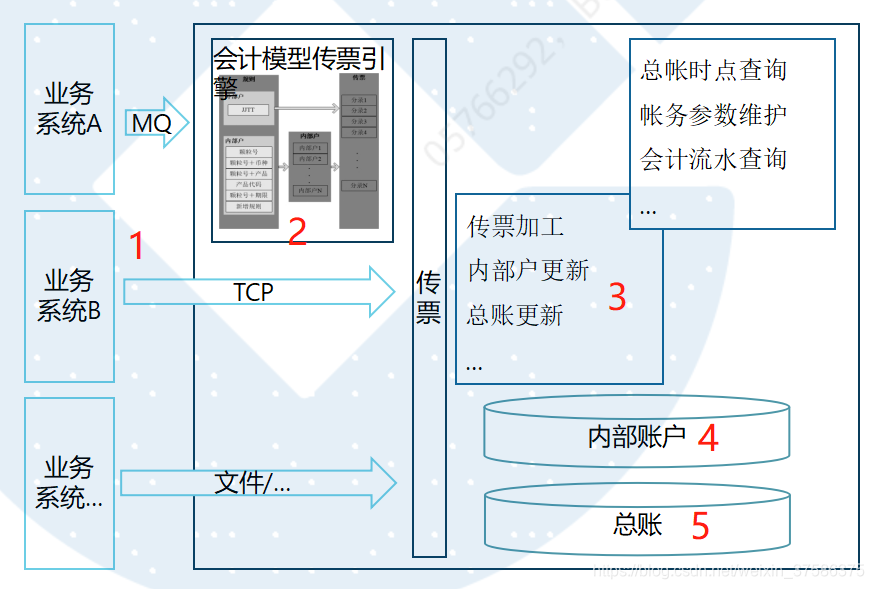

记账过程如下图:

1:业务系统交易完成后,生成会计事件

2:会计引擎根据会计分录配置产生记账凭证(传票)

3:加工传票、更新科目账、内部账户余额,生成实时总账

4:产生内部账户余额历史及交易历史

5:产生日总账和月总账

最后附上思维导图:github地址为link

Comments

😅 Commenting is disabled on this post.